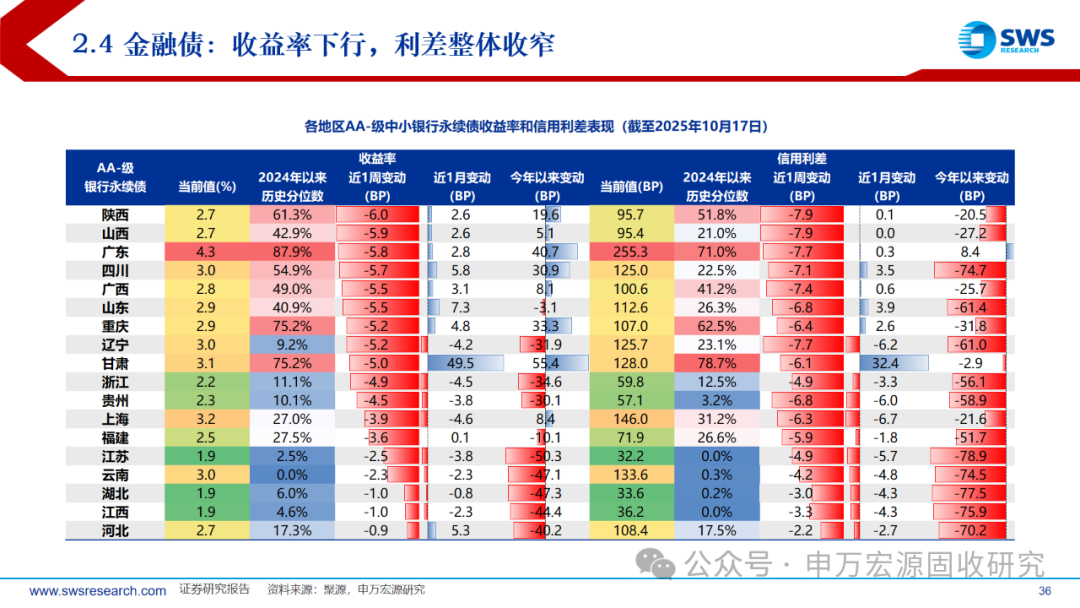

【机构观债】11月债市交投整体氛围回暖 后续信用利差将低位震荡

图片来源于网络,如有侵权,请联系删除

新华财经北京12月9日电 11月,债券二级市场交投氛围显著回暖,成交金额实现同比、环比双增长。产业债和城投债成交久期呈现分化,产业债偏好1年以下短久期品种,城投债则向3-5年中长期限倾斜,高等级债券仍是成交主力,市场信用风险偏好稳健。本月信用利差呈 V型震荡,月末收37.34bp,与上月末基本持平。展望后市,信用利差将低位震荡,进一步收窄或大幅走阔空间有限。

统计数据显示,债券二级市场11月总成交金额340,656.40亿元,实现同比、环比双增长,增幅分别为2.21%、14.62%。

按类型划分,利率债方面,11月成交金额214,422.16亿元,同比、环比分别增长9.81%、13.72%。信用债方面,11月成交金额73,338.98亿元,同比减少3.40%、环比增加19.23%。

从成交信用债的特征来看,产业债和城投债交易金额均实现环比增长,市场流动性较前期有所改善。具体来看,产业债成交金额环比增加16.81%,城投债成交金额环比增加12.74%。交易结构上,本月成交的产业债和城投债在信用级别上与前期变动不大,高等级债券依旧是市场成交的主力品种,低评级债券交投热度未出现明显波动,反映出当前市场信用风险偏好相对稳健。在成交久期方面,两类债券则呈现出显著的差异化特征,产业债更倾向于1年以下兼具流动性和低利率风险的短久期产品;而城投债的成交久期则延续上月变化趋势,向3-5年期拉长,中长期限城投债在票息收益上具有相对优势。

图片来源于网络,如有侵权,请联系删除

信用利差方面,11月,信用利差整体呈现出鲜明的V型震荡走势,月末收于37.34bp。与去年同期相比,收窄22.14bp,而较上月末基本持平。

从行业利差中位数的排序来看,截至11月30日,医药生物、房地产、电力设备、钢铁和社会服务行业利差处于高位,分别为93.90bp、86.90bp、86.15bp、85.46bp和75.03bp;传媒、、交通运输、电子和建筑材料行业利差处于低位,分别为37.48bp、44.12bp、45.24bp、46.50bp和48.49bp。

环比观察,本月多数行业利差中枢环比走阔,尤其是钢铁、石油石化等周期性行业利差上行超20bp。医药生物行业利差在上月走阔10bp的基础上,本月再度大幅走阔20bp,行业信用风险定价持续走高。

城投债方面,当前仍继续演绎“宏观化债利好”与“微观区域分化”的双重行情。从整体走势来看,在化债政策持续推进、市场高息资产供给稀缺的背景下,城投债整体信用利差延续收窄态势。但从区域维度看,城投债利差表现出现明显分化,个别省份城投债利差环比上行,其中吉林城投债利差涨幅接近30bp,河北、湖南、陕西区域城投债利差增幅也超过10bp,信用资质的区域分化凸显。

展望后市,信用利差整体将维持低位震荡格局,进一步压缩或大幅走阔的空间均相对有限。从利差难以大幅压缩的角度来看,当前信用利差已收缩至历史相对低位,进一步下行的动力不足。从利差难以大幅走阔的逻辑而言,一方面,化债政策仍在持续发力,将为信用债市场尤其是城投债领域提供较强的政策支撑,缓释整体信用风险,在一定程度上抑制利差的走阔;另一方面,市场高息资产稀缺的格局短期内难以改变,市场对信用债的需求仍将对利差形成较强支撑。综合来看,后续信用利差将在现有低位区间内保持震荡。

(作者系大公国际资信评估有限公司技术研究部董梦琳)

(文章来源:新华财经)