中短端领跌全场,债市进入全面防守期,熊猫债成国际资本“香饽饽” | 债圈大家说05.15

图片来源于网络,如有侵权,请联系删除

AI摘要:债市短期内面临调整压力,长端利率可能因关税政策转向及基本面恢复预期而重定价,10年国债收益率若超调至1.7%以上被视为买入良机。4月数据显示信贷冲高回落、社融增长主要依赖政府债券,M2增速加快,反映出经济内生动能不足的问题。尽管中美贸易谈判取得积极进展,但全球经济不确定性仍存,预计货币政策将继续保持宽松。此外,熊猫债因其融资成本优势成为国际资本的新宠,预计2025年净发行量将达约1610亿元人民币,总发行量有望达到2230亿元人民币。

免责声明:以上信息仅供参考,不构成投资建议。投资有风险,入市需谨慎。

1、债市短期承压

图片来源于网络,如有侵权,请联系删除

(数据来源:Choice)

固收首席分析师赵增辉

短端难以趋势上行的背景下,长端继续回调意味着利率曲线进一步熊陡,而这需要基本面的趋势性恢复。期限利差与基本面存在正相关性,收益率曲线的短端与金融体系的负债成本挂钩,而长端与资产回报率挂钩,期限利差走陡意味着投资净回报率的上升,往往对应制造业PMI的回升。但是当前基本面可能依然有压力。

甬兴固收首席分析师郑嘉伟

我们认为央行货币政策重心发生改变,从“应对冲击”转向“结构破局”,投资者需关注政策细节落地节奏及海外流动性变化,短期市场风险偏好或回升,债市调整压力增加,债券收益率曲线形态或陡峭化,建议投资者灵活调整仓位,交易盘逢调整加仓,配置盘关注地方债供给放量时介入机会。

财信证券分析师张雯婷

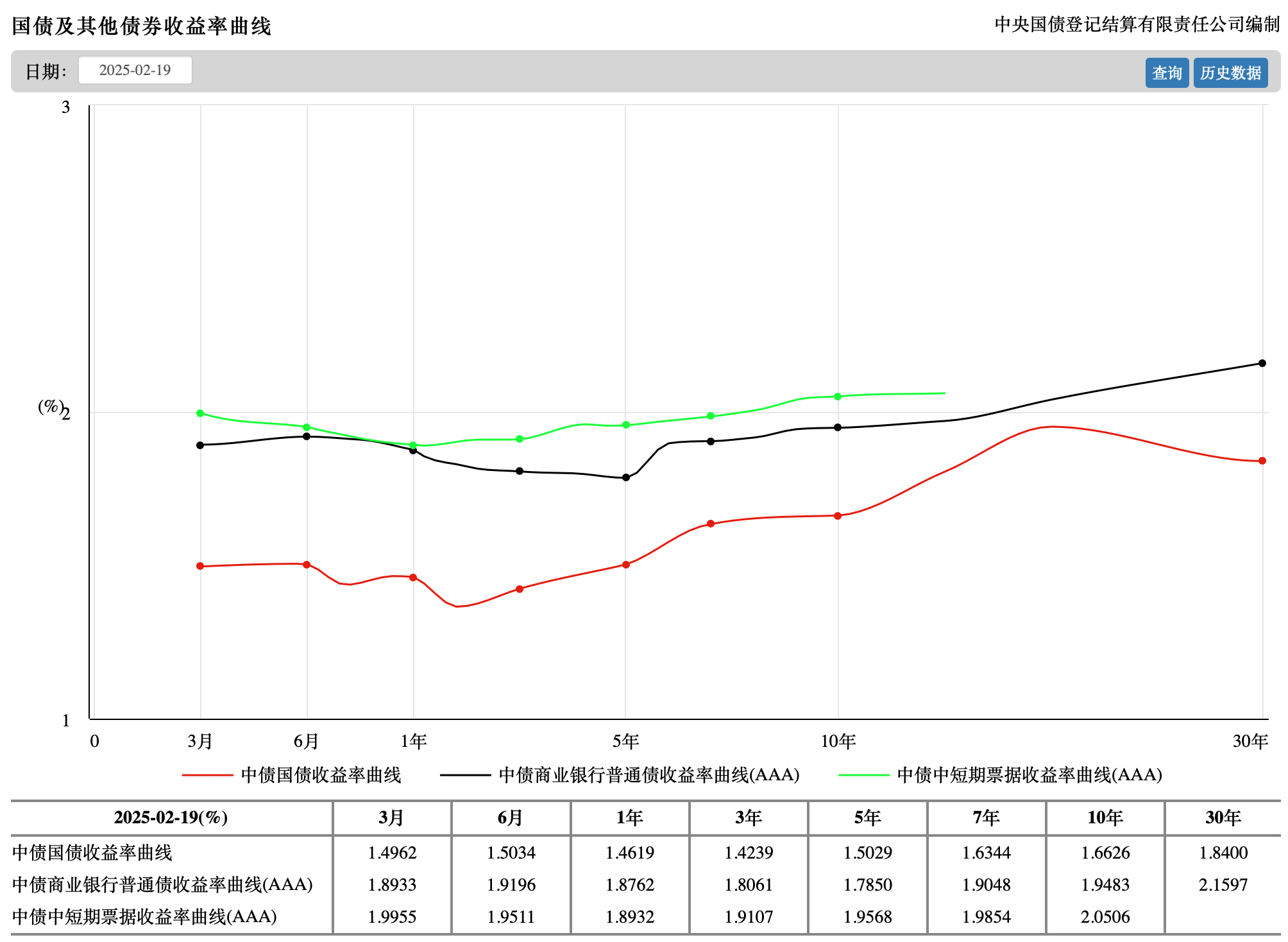

利率债方面,短期情绪承压。5月12日,中美日内瓦经贸会议发布重磅联合声明:双方将在初始的90天内对24%的关税暂停实施,同时保留剩余的10%关税。且中方还相应暂停或取消对美国的非关税反制措施,美国也取消了两项行政令的加征。整体来看,中美谈判结果远超市场预期。我们认为短期债市或将面临关税政策转向及股债跷跷板效应的冲击,尤其是长端利率面临重定价。参考当前OMO利率,我们认为此轮调整10y国债调整的合理位置或为1.7%附近,1.7%以上建议可逢调整逐步买入。债市趋势性大幅回调或许需要看到经济基本面超预期回升、关税后续进展超预期或央行收紧流动性等变化。

2、弱社融与强M2

国盛证券首席经济学家熊园

4月信贷未能延续改善、整体冲高回落,结构也有所恶化,尤其是居民短贷连续2月同比少增、居民房贷再度转负、企业中长贷同比少增;新增社融同比延续多增、政府债券是主支撑;M2增速升至近一年最高,主因低基数和财政投放加快。整体看,年初以来信用有所扩张、但主要是依靠政府发债的“财政驱动”,当前经济内生动能较弱、需求不足的问题仍然突出。往后看,最新关税有望明显减轻二季度经济压力,但对我国全年出口和经济的拖累仍大,叠加国内3月底以来地产再弱,指向仍需政策加紧发力、不宜“等到花儿枯萎了再浇水”。具体到货币端,5.7降准降息后货币政策短期进入观察期;鉴于全年经济下行压力仍大,货币宽松应还是大方向,年内大概率还会再降准降息。

研究部国际组及固收组负责人、首席分析师陈健恒

由于今年全年新增政府债务总规模同比增2.9万亿元,故如果后续财政赤字没有额外调增,5月以后政府债券净融资同比或逐步趋弱,这意味着社融余额同比进一步改善空间明显受限。4月以来美国加征关税对全球贸易形成较大扰动,尽管美国征收的部分高额关税暂停实施,近期中美贸易谈判也有积极进展,但是全球贸易面临的不确定性仍较大,近期中美贸易协定可能使得未来几个月抢出口现象较为明显,我国出口可能也会阶段性受到支撑,不过抢出口需求释放后下半年出口下行压力可能更大。

宏观首席分析师段超4月,弱社融、弱信贷与强M2出现一定背离,背后是非银的影响,可能指向“国家队”对资本市场的呵护。4月社融主要仍受政府债支撑,其中特别国债、化债、项目专项债均有拉动;财政支出延续积极。4月,私人部门融资之所以偏弱,可能与关税扰动预期有关。4月,M1同比增速虽有回落,但主要是机关团体(存款定期化)的拖累,企业活期存款在低基数下延续回升。

3、熊猫债成国际资本“香饽饽”

汇丰(中国)有限公司副行长唐臻怡

中国债券市场展现出高度的稳定性和开放性,为境外发行人营造了一个更清晰透明可操作的发行环境。由于中国债券利率水平低于美元和欧元债券,熊猫债融资成本优势持续强化,为熊猫债发行提供难得的窗口期。

集团亚洲宏观分析师Perry Kojodjojo

在开放政策的支持与鼓励下,未来预计将有更多新兴市场国家和多边机构(包括亚投行)参与熊猫债发行。按近三年79%的年均增速推算,预计2025年熊猫债净发行量或达约1610亿元人民币。叠加到期置换需求,2025全年总发行量有望攀升至约2230亿元人民币(同比增长约14%)。

中诚信国际的主权与国际评级董事总经理张婷婷

特朗普的关税政策会使全球的贸易格局和供应链面临重塑,将有更多区域性的贸易决定、贸易联盟随之出现,比如谈判中的中日韩自贸协定、中国和欧洲的双边合作加强,都可能带来更多相关地区的潜在发行人。这些发行人可能会通过发行熊猫债来弥补他们对人民币的融资需求,符合发行人的长期战略意图。

资金运营中心

在我国低利率环境下,熊猫债的融资成本优势也愈发凸显,引发众多国际发行人的关注。一方面,国内经济基本面尚未出现明显改善,政策拉动特征明显,央行维持适度宽松货币政策未变,再度降准降息,为市场提供了良好的融资环境。另一方面,尽管欧美央行进入降息周期,但关税政策的推行可能增加全球再通胀压力,减缓欧美降息节奏,预计中美利差倒挂态势将维持。相对美元计价的债券融资成本,熊猫债融资成本优势预计将延续。